この記事にはPR・広告(アフィリエイトリンク)が含まれるのであらかじめご了承下さい。

私は現在、三井住友カードゴールド(NL)をメインカードとして使用しています。

三井住友カードゴールド(NL)の詳細はこちら。

発行の理由は、SBI証券の投信積み立てのためです。

通常カードは0.5%ですが、ゴールドなら1%ですからね。

楽天証券が改悪された今、マネックス証券とやりえる数少ない選択肢の一つです。

カードを発行したのは昨年の9月で、6か月を過ぎました。

そして先日、三井住友カードからとあるお知らせメールが届きました。

三井住友カードからの唐突なお知らせメール

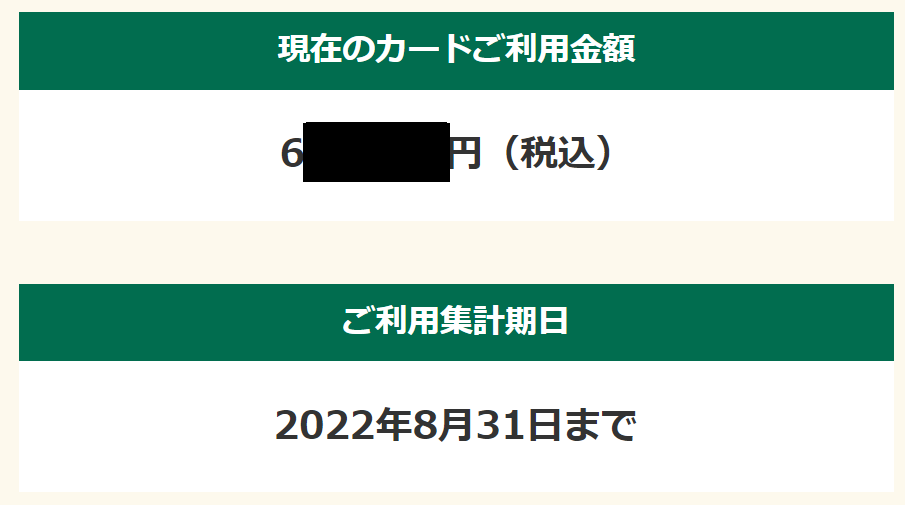

どうやら、すでに60万円ほど使用しているらしいです。

残り約半年で、40万円いかないくらいで達成できるみたいですね。順調です。

こういった通知は今まで来たことがないので、恐らく作成してから半年たったからなのでしょう。

いや正直、できるんなら半年と言わず毎月して欲しいです(笑)。

【3月19日追記】今月も達成状況の通知がきました。どうやら今後は毎月通知してくれるみたいですね。とてもありがたいです。

達成状況とは何のことか

年間100万円利用特典が立派

三井住友カードゴールド(NL)は、年間100万円使用すると以下の特典があります。

- 年会費が永年無料

- 1万円分のポイントプレゼント

SBI証券の投信積み立てのためにも、年会費無料は重要です。

年会費の方は永年無料なので、一度だけ達成すればOK。

特典獲得後はクレカ積み立てだけに使用しても問題なしです。

そしてもう一つの特典。1万円分のポイントプレゼント。

仮に100万円ピッタリ使用した場合は1%還元となります。

つまり、もともとの還元率0.5%と合わせて1.5%の高還元カードになります。

これをどう捉えるかによって、翌年度以降も使用するか否かは分かれそうですね。

達成状況の確認は手間がかかる

100万円修行においては、100万円ピッタリで終えられると一番還元率がよくなります。

そのため、達成状況はみんな知りたいはずです。

しかし、確認方法について調べてみると、どうやらヘルプデスクに電話で聞くしかないらしいのです。

まぁ、カード会社からしたら、100万円超えても普通に使って欲しいでしょうからね。

仕方ないと諦めていました。

そんななかでのこのメールです!それは毎月欲しいとボヤキたくもなります(笑)。

実際に三井住友カードゴールド(NL)をどのように使用しているのか

支払いカードの一本化は基本

メールにも記載されている通り、約半年で60万円ほど使用しています。

今年度は、100万円修行のためにほとんどの支払いを三井住友カードゴールド(NL)に一本化しました。

私はもともと、楽天カードをメインカードに使用していました。

今でも楽天関連は楽天カードです。楽天周りだけは還元率がおかしいですから。

言い換えると、楽天関連以外はほぼ三井住友カードゴールド(NL)にまとめました。

少し面倒でしたが、達成状況を見る限りやった価値はありました。

可能な限りクレジットカードを利用する

私はもともと、可能な限りあらゆる支払いをカードにまとめています。

それに加えて、友達と食事をするときには、なるべく私がまとめて払う形にさせてもらったりもしています。

100万円修行中なんだよねって話をすると、快くOKしてくれます。

クレジットカード利用シーンの洗い出し

以下に、利用しているシーンを列挙してみました。

あまり特別な支出項目はないと思います。

- 日々の買い物・食事(三井住友カード)

- 楽天以外のネットショッピング(三井住友カード)

- 交際費・旅行(三井住友カード)

- 通信費・水道光熱費(三井住友カード)

- ジムの会費(三井住友カード)

- その他のサブスク(三井住友カード)

- 証券会社のクレカ積み立て(三井住友カード・楽天カード)※三井住友カード修行対象外

- 楽天市場・ふるさと納税(楽天カード)

- suicaへのチャージ(楽天カード)※三井住友カード修行対象外

コロナで旅行をしづらい時代ですが、大きな支出なのでここできちんと使っていけると大きいです。

また、楽天経済圏にいても、Amazonやヨドバシの方が安いということも多いです。

きちんと使い分けたいところですね。

金額の内訳

日々のスーパーやコンビニでの買い物も、すべて集計すると月に4~5万円は使用していると思います。

それに、通信費・水道光熱費などで1~2万円。

ジムやネトフリなどのサブスクで1万円。

交際費や旅費など、不定期な支出をきっちりカードで支払えれば、月にならすと1~2万円。

もちろん、月々の支出というのは人によって違いますから、「そんなに使わないよ。」という人もいるかもしれません。

ただ、これくらい使っている人も多いのではないでしょうか?

その支払いを1つのクレジットカードをまとめるだけで、年間100万円は十分に可能だと思います。

三井住友カードゴールド(NL)の100万円修行はやる価値があるか?

そもそも、三井住友カードゴールド(NL)はどんなカードか?

三井住友カードゴールド(NL)自体の魅力

「100万円修行のことはわかった。でもそもそもカードとしての魅力はどうなの?」という人もいると思います。

個人的な三井住友カードゴールド(NL)のポイントを紹介していこうと思います。

デザインはカッコいい

人それぞれ好みはあると思いますが、デザインはめちゃくちゃかっこいいと思います。

特に、深い緑を基調にしたゴールドカードはとても品があるように思います。

タッチ決済が使える

クレジットカード会社が提供しているタッチ決済や、iDを利用してタッチ決済ができます。

特にiDなのは個人的に大きいです。

QUICPayは全然クイックじゃないのであまり好きじゃありません。

私は普段Apple Watchに登録して使っています。

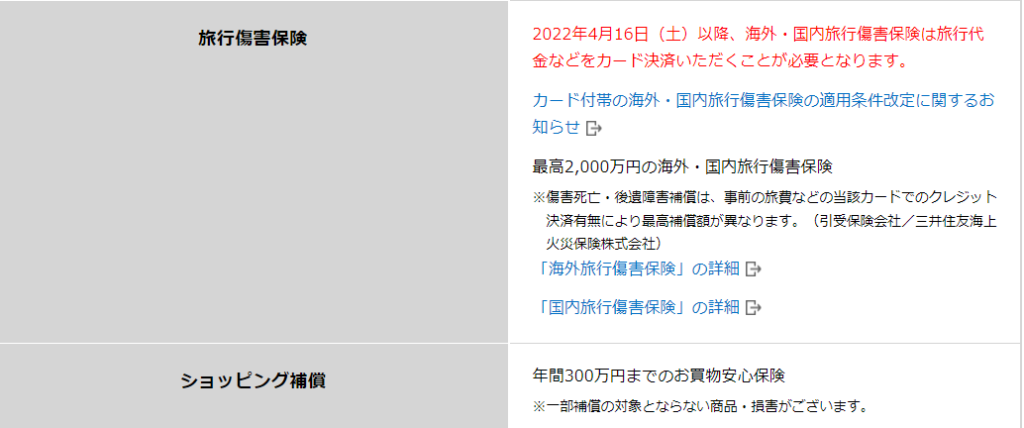

ゴールドカードなので保証はいい

最高2000万円の旅行傷害保険・300万円までのショッピング保証は悪くないですよね。

ただし、旅行傷害保険は三井住友カードゴールド(NL)で決済する必要がります。

楽天トラベルで予約を取った場合は厳しいですね。楽天カードを使うでしょうから。

ただ、最近は公式サイトが最安というパターンも多いので、その場合は役に立ちそうです。

コンビニやマクドナルドで5%還元

コンビニやマクドナルドで、クレジットカードのタッチ決済(≠iD)を行うと5%還元を受けられます。

そこそもコンビニで買い物をしないのが一番ではありますが、それでも便利だから使いますよね。

その罪悪感を少し軽減できるのは魅力的です。

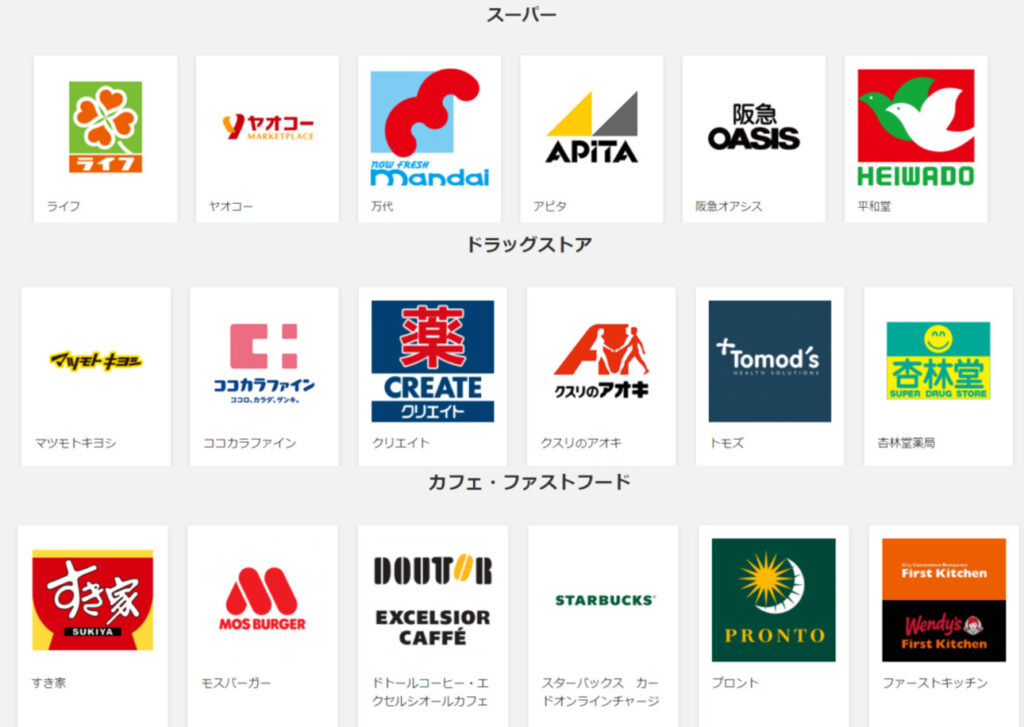

一部の店舗は3店舗まで+0.5%還元

スーパー・ドラックストア・カフェなどの一部店舗は、3店舗まで事前に選んでおけば+0.5%還元にできます。

上記は抜粋ですが、対象の店舗は意外と多いです。

よく使うお店がラインナップされている場合、デフォルトの還元率が1%になると考えることもできます。

Vポイントの使い勝手はいい

1ポイント1円でキャッシュバックに充てられるのは、使い勝手がいいです。

Vpointアプリにチャージして、電子マネーとしても使えます。

いずれSBI証券でポイント投資もできるようになります。

三井住友カードゴールド(NL)のイマイチなポイント

どう取り繕っても基本還元率は0.5%

一部の店舗で還元率がアップしたり、100万円利用の特典は豪華ですが、基本還元率が0.5%であることには違いありません。

デフォルトで1%または、1%~のカードを利用した方が楽なのは間違いありません。

マイペイす・リボの勧誘電話がかかってきたことがある

マイペイす・リボとは

こちらのマイペイす・リボは会計時に「一括で!」と言っても、自動的にリボ払いにしてくれます。

リボ払いと言うのが恥ずかしいという人も優しいサービスですね。

さらに、リボ払いをしている月は還元率が0.5%アップします。

もちろん、リボ払いの年率を考えるとお話になりません。

支払額を調整することでうまく活用している黒魔術師もいるらしいですが・・・。

電話の内容

今この電話でマイペイす・リボの設定をしてもらえれば、ギフトカードをくれるとのことでした。

「リボ払いはちょっとなぁ・・・。」と渋っていました。

そうしたら、WEBから簡単に一括払いの手続きもできると案内されました。

「なるほど、それなら多少手間でもギフトカードもくれるしいいかな?」と一瞬思いました。

それでも、リボ払いはカードが儲かる仕組み。油断はできない。と一度断りました。

よく検討して、そのうえで利用するのならもちろんいいと思います。

しかし、特典のギフトカードにつられて電話で契約をするのだけはやめましょう。

100万利用の確認は面倒

最初の方にも書きましたが、100万円利用の確認は面倒です。

そのため、使い倒すためには、うまく使う工夫が必要になります。

以上が、三井住友カードゴールド(NL)の魅力とイマイチなポイントです。

いかがだったでしょうか?たしかに、面倒な点はあります。

それでも、魅力を感じる部分が確かにあるカードだと思います。

年会費無料は狙うべき

SBI証券の投信積み立てはいいサービス

三井住友カードゴールド(NL)のイマイチなところが目についた人もいると思います。

ですがそれでも、SBI証券でのクレカ積み立て1%還元が大きいです。

年会費無料のチャレンジだけは、するべきだと思います。

100万円使えるか分からない場合は、これまでの明細や、クレジットカードを使用していない支払いがないかの見直しましょう。

その結果、100万円使えそうであれば、ゴールドにチャレンジする価値はあります。

「マネックス証券が1.1%を提供してきましたし、SBI証券は使わないよ。」

という人には関係ないかもしれませんが、SBI証券はいい証券会社だと思います。

マネックス証券をメインで使用していても、月に5万円以上積み立てをしようと思ったら、2番手としてSBI証券が挙がってくると思います。

年会費無料のゴールドカードは珍しい

ゴールドカードは付帯保険等もノーマルカードより優秀です。

修行が必要とは言え、年会費無料のゴールドカードは多くはありません。

そのため、ゴールドカードを作ろうと思った時にはいい候補になると思います。

年会費無料達成後は人によるが悪くはない

「年会費無料がめちゃくちゃオススメなのはわかった。でも次年度からはどうする?」という人もいるかもしれません。

個人的には、安定して100万円利用できるのならいいカードだと思います。

そして、次年度以降も十分にメインカードとして使えると思います。

還元率1.5%は十分高還元カード

基本還元率が0.5%ですので、普通に使う分には微妙です。

ただし、次年度以降も安定して100万円使う場合は別です。

最初の方にも書きましたが、100万円使用すれば1万ポイント還元され、還元率が1.5%になります。

その場合はメインカードとして通用する高還元カードになります。

還元率1.5%には注意点もある

実質還元率1.5%ということで、個人的には大変オススメです。

ただし、注意点もあります。

達成できなければ還元率0.5%

100万円を達成できない場合は、かなりの痛手になります。

そのため、初年度の使用状況をよく見て考える必要があります。

- ギリギリで達成した

- その年は、普段はしない大きな買い物をした

上記のように、少しのイレギュラーで未達になりそう。むしろイレギュラーによって達成した。

などの場合は、普通に楽天カードでも使った方がいいです。

100万円を超えて使用すればするほど還元率は下がる

還元率1.5%は、あくまで100万円ピッタリで使用をやめた場合の話です。

利用額が150万円なら1.25%になります。

また、仮に200万円使った場合でも、追加で1万ポイントもらえるわけではありません。

つまり、実質1%還元になります。

はいそうです。100万円を超えて使えば使うほど、還元率が下がります。

つまり、100万円は超えないといけないけど、超えすぎるとお得感が減るということです。

難しいですね・・・。

メインカードに向いている人はこんな人

以下のような方でないと、労力と結果が釣り合わないような気がします。

- 最高効率でポイントを稼ぐムーブが楽しい

- 毎月9万円ほどの決まった支払いがある

- 100万円の買い物をする予定がある(50万円2回とか)

逆に、上記のいずれかに該当する方ならアリだと思います。

コメント